Đầu tư thông minh theo thời gian: Chiến lược khớp mục tiêu 2-5-10 năm

Đầu tư thông minh theo thời gian là gì? Đây là cách chia tiền theo thời điểm bạn cần dùng: tiền ngắn hạn cần an toàn, tiền dài hạn mới có thể cân nhắc tăng trưởng.

Thời gian quyết định công cụ: Tiền cần dùng trong vài tháng hoặc vài năm tới không nên đặt vào tài sản biến động mạnh. Tiền nhàn rỗi dài hạn mới phù hợp để học về cổ phiếu, ETF hoặc các tài sản tăng trưởng.

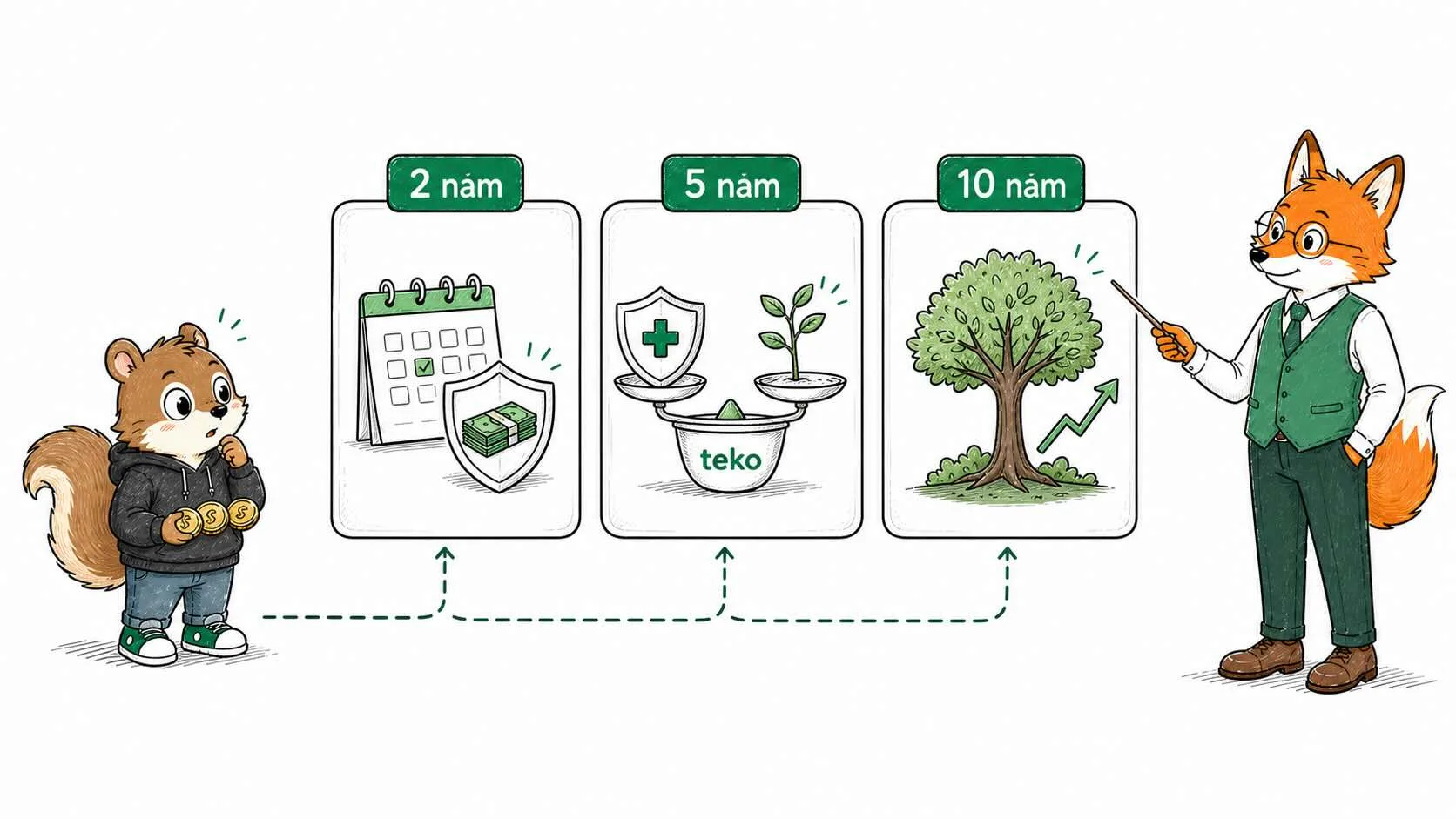

Chiến lược 2-5-10 năm: Mục tiêu dưới 3 năm nên ưu tiên an toàn, mục tiêu 3-10 năm cần cân bằng giữa an toàn và tăng trưởng, mục tiêu trên 10 năm có thể tập trung hơn vào tăng trưởng dài hạn.

Bài học tiếp theo: Sau khi biết cách khớp tiền với thời gian, bạn nên học tiếp về đầu cơ và đầu tư dài hạn để phân biệt giữa chạy theo biến động ngắn hạn và xây dựng tài sản có kỷ luật.

Chiến lược đầu tư theo thời gian là gì?

Chiến lược đầu tư theo thời gian là cách chia tiền theo từng mục tiêu: khoản nào cần dùng sớm, khoản nào có thể để lâu, và khoản nào thật sự là tiền nhàn rỗi.

Nói đơn giản, mỗi khoản tiền đều có một “hạn sử dụng”.

Tiền thuê nhà tháng sau không giống tiền hưu trí sau 20 năm. Tiền học phí của con không giống khoản bạn muốn đầu tư dài hạn. Nếu gom tất cả vào một tài khoản rồi chọn một kênh duy nhất, bạn rất dễ dùng sai loại tiền cho sai mục tiêu.

Ví dụ, bạn có 10.000.000 VNĐ để dành cho một khoản chi gia đình trong 6 tháng tới. Nếu đem khoản này vào thị trường cổ phiếu và thị trường giảm đúng lúc bạn cần tiền, bạn có thể phải bán tài sản ở mức thấp.

Vấn đề không nằm ở việc cổ phiếu “tốt” hay “xấu”. Vấn đề là bạn đã dùng tiền ngắn hạn cho một tài sản cần thời gian dài.

Câu hỏi đầu tiên người mới nên hỏi không phải là “kênh nào lời hơn?”, mà là:

“Khi nào mình cần dùng số tiền này?”

Vì sao thời gian quan trọng hơn việc chọn đúng mã?

Trong quản lý tài chính cá nhân, nhiều người thường bắt đầu bằng câu hỏi: “Nên mua gì?”

Nhưng với người mới, câu hỏi quan trọng hơn là: “Mình có thể để khoản tiền này trong bao lâu?”

Một tài sản có tiềm năng tăng trưởng dài hạn vẫn có thể giảm mạnh trong ngắn hạn. Ngược lại, tiền gửi ngân hàng có thể phù hợp với mục tiêu gần, nhưng chưa chắc đủ để bảo vệ sức mua cho mục tiêu rất dài.

Hãy nhìn bằng một ví dụ đời thường.

Nếu tháng sau bạn cần tiền điện, tiền thuê nhà, xăng xe, học phí hoặc chi phí gia đình, điều quan trọng nhất là sự chắc chắn. Bạn không thể chờ thị trường hồi phục rồi mới trả các khoản này.

Nhưng nếu bạn đang chuẩn bị cho mục tiêu 10–15 năm, biến động trong vài tháng có thể không còn là yếu tố quyết định, miễn là bạn có kế hoạch, hiểu rủi ro và chỉ dùng tiền nhàn rỗi.

Thời gian giúp bạn biết khoản nào cần bảo vệ, khoản nào có thể tăng trưởng.

Nhóm 1: Mục tiêu ngắn hạn (Dưới 3 năm) – Ưu tiên sự an toàn

Mục tiêu ngắn hạn là những khoản bạn gần như chắc chắn sẽ cần dùng trong vài tháng đến vài năm tới. Ví dụ:

Quỹ khẩn cấp 3–6 tháng sinh hoạt phí

Tiền thuê nhà, học phí, bảo hiểm

Du lịch gia đình trong năm tới

Mua laptop phục vụ công việc

Cưới hỏi, sinh con hoặc sửa nhà trong 1–2 năm

Với nhóm này, mục tiêu chính không phải là tối đa hóa tăng trưởng. Mục tiêu chính là giữ tiền an toàn, dễ rút và có sẵn đúng lúc.

Một cách tiếp cận thận trọng là để tiền ở các kênh có thanh khoản cao như tài khoản thanh toán riêng, tiền gửi ngân hàng hoặc sản phẩm tiết kiệm linh hoạt phù hợp với thời điểm cần dùng tiền.

Hãy tưởng tượng bạn cần 20.000.000 VNĐ cho một chuyến đi gia đình năm sau. Nếu khoản tiền này giảm 20% vì thị trường biến động, bạn không chỉ mất 4.000.000 VNĐ trên giấy. Bạn có thể phải hủy kế hoạch, giảm chất lượng chuyến đi hoặc vay mượn để bù vào.

Vì vậy, với mục tiêu dưới 3 năm, người mới nên tránh dùng phần tiền này cho tài sản biến động mạnh.

Câu hỏi kiểm tra đơn giản:

“Nếu khoản tiền này giảm 20% đúng lúc mình cần dùng, cuộc sống của mình có bị ảnh hưởng không?”

Nếu câu trả lời là có, khoản tiền đó không nên được xem là tiền nhàn rỗi.

Ghi chú: Với các khoản tiền cần dùng trong ngắn hạn, nguyên tắc quan trọng là ưu tiên tính an toàn và thanh khoản. Lãi suất, kỳ hạn và điều kiện rút tiền có thể thay đổi theo từng ngân hàng hoặc sản phẩm.

Nhóm 2: Mục tiêu trung hạn (3–10 năm) – Cân bằng giữa an toàn và tăng trưởng

Mục tiêu trung hạn thường đủ xa để bạn có thể cân nhắc tăng trưởng, nhưng vẫn đủ gần để không nên chủ quan với rủi ro. Ví dụ:

Chuẩn bị mua xe

Tích lũy cho con vào đại học

Trả bớt nợ vay mua nhà

Mở một cửa hàng nhỏ

Chuẩn bị vốn cho một thay đổi lớn trong cuộc sống

Với mục tiêu 3-10 năm, bạn có thể cân nhắc một phần tài sản tăng trưởng, nhưng vẫn cần giữ một phần an toàn để bảo vệ kế hoạch.

Một cách tiếp cận thường gặp là chia tiền thành hai phần:

Phần an toàn: tiền gửi tiết kiệm, sản phẩm có thanh khoản cao hoặc công cụ ít biến động hơn.

Phần tăng trưởng: quỹ mở, ETF, cổ phiếu hoặc danh mục đa dạng, tùy mức hiểu biết và khả năng chịu rủi ro.

Tỷ lệ giữa hai phần không nên cố định cho tất cả mọi người. Người còn trẻ, thu nhập ổn định và có khả năng chịu biến động cao có thể chọn tỷ trọng tăng trưởng lớn hơn. Người sắp cần dùng tiền, có nghĩa vụ gia đình lớn hoặc không thoải mái với biến động nên giữ tỷ trọng an toàn cao hơn.

Điều quan trọng là đừng để toàn bộ mục tiêu trung hạn phụ thuộc vào một kịch bản đẹp.

Thị trường có thể đi lên, nhưng cũng có thể giảm ngay trước thời điểm bạn cần tiền. Một kế hoạch tốt không chỉ nghĩ đến lợi nhuận, mà còn chuẩn bị cho tình huống không thuận lợi.

Nhóm 3: Mục Tiêu Dài Hạn (Trên 10 Năm) – Tập Trung Tăng Trưởng

Mục tiêu dài hạn là nơi thời gian trở thành lợi thế lớn nhất. Ví dụ:

Chuẩn bị hưu trí

Xây dựng tài sản gia đình

Mua nhà trong tương lai xa

Tạo nền tảng tài chính cho con

Tăng sức mua của tiền nhàn rỗi trong nhiều năm

Với thời gian trên 10 năm, người mới có thể bắt đầu học về tư duy sở hữu: không chỉ giữ tiền, mà sở hữu một phần tài sản có khả năng tạo giá trị theo thời gian.

Chiến lược: Tập trung vào tăng trưởng dài hạn và hiểu cách lãi kép hoạt động theo thời gian.

Công cụ phù hợp: Chủ yếu là cổ phiếu và quỹ ETF.

Tư duy sở hữu: Đừng quá bận tâm đến việc thị trường giảm 10-20% trong một vài tháng. Với tầm nhìn 10 năm, những nhịp giảm đó chỉ là những gợn sóng nhỏ trên hành trình tiến tới mục tiêu tài chính của bạn..

Với mục tiêu dài hạn, bạn có thể tìm hiểu các kênh tăng trưởng cao như cổ phiếu và quỹ ETF chỉ số. Trong lịch sử, S&P 500 từng ghi nhận mức sinh lời trung bình dài hạn khoảng 8-10%/năm, tùy cách tính và giai đoạn được chọn. Tại Việt Nam, việc FTSE Russell công bố nâng hạng thị trường chứng khoán Việt Nam lên nhóm Secondary Emerging Market, dự kiến có hiệu lực từ tháng 9/2026, cũng là một cột mốc đáng chú ý cho thị trường.

Tuy nhiên, dữ liệu quá khứ và nâng hạng thị trường không phải là cam kết lợi nhuận. Người mới vẫn cần đầu tư theo mục tiêu, thời gian và khả năng chịu rủi ro của mình.

Một nguyên tắc thực tế: tiền cần dùng sớm nên được bảo vệ. Tiền nhàn rỗi dài hạn mới nên được giao nhiệm vụ tăng trưởng.

Ghi chú: Lợi nhuận đầu tư trong quá khứ không đảm bảo lợi nhuận trong tương lai. Người mới nên xem các ví dụ lịch sử như dữ liệu tham khảo, không phải cam kết lợi nhuận.

Ví dụ đơn giản với 10.000.000 VNĐ

Giả sử bạn có 10.000.000 VNĐ.

Nếu đây là tiền để đóng học phí sau 6 tháng, mục tiêu của bạn là chắc chắn có đủ tiền đúng hạn. Bạn nên ưu tiên nơi an toàn, dễ rút.

Nếu đây là tiền để mua xe sau 5 năm, bạn có thể chia làm hai phần: một phần an toàn để bảo vệ mục tiêu, một phần tăng trưởng tùy khả năng chịu rủi ro.

Nếu đây là tiền nhàn rỗi cho mục tiêu 15 năm, bạn có thể dùng nó để học cách đầu tư dài hạn, chẳng hạn tìm hiểu ETF, cổ phiếu, phân bổ tài sản và lãi kép.

Cùng là 10.000.000 VNĐ, nhưng cách dùng khác nhau vì thời hạn khác nhau.

Đây là điểm rất quan trọng: không có kênh nào phù hợp với mọi mục tiêu. Chỉ có kênh phù hợp với thời gian, rủi ro và hoàn cảnh của bạn.

Sai lầm phổ biến khi chọn kênh đầu tư theo thời gian

1. Dùng tiền ngắn hạn cho tài sản biến động

Tiền thuê nhà, học phí, tiền chữa bệnh, cưới hỏi hoặc quỹ khẩn cấp không nên đặt vào cổ phiếu, ETF hay tài sản biến động mạnh. Nếu thị trường giảm đúng lúc cần tiền, bạn có thể buộc phải bán trong áp lực.

2. Giữ toàn bộ tiền dài hạn bằng tiền mặt

Tiền mặt và tiết kiệm tạo cảm giác an toàn, nhưng với mục tiêu 10-20 năm, sức mua có thể giảm dần theo thời gian. Tiền dài hạn có thể cần được cân nhắc cho tăng trưởng, không chỉ bảo toàn con số.

3. Không tách tiền theo mục tiêu

Khi tiền khẩn cấp, tiền mua nhà, học phí và tiền đầu tư dài hạn nằm chung một chỗ, bạn dễ ra quyết định sai. Tách tiền giúp bạn biết khoản nào cần an toàn, khoản nào có thể tăng trưởng.

4. Đổi kế hoạch quá thường xuyên

Thị trường biến động là bình thường. Một kế hoạch tốt không cần hoàn hảo, nhưng cần đủ rõ để bạn không thay đổi liên tục vì sợ hãi, tin đồn hoặc biến động ngắn hạn.

Gợi ý kênh đầu tư cho từng khung thời gian

Để dễ hình dung, dưới đây là các lựa chọn phổ biến. Đây không phải khuyến nghị cá nhân hóa, mà là cách phân nhóm để người mới hiểu mối quan hệ giữa thời gian, rủi ro và công cụ tài chính.

Với mục tiêu ngắn hạn (dưới 3 năm): Gửi tiết kiệm ngân hàng hoặc các sản phẩm có tính an toàn và thanh khoản cao thường phù hợp hơn tài sản biến động mạnh. Mục tiêu chính là giữ tiền sẵn sàng đúng lúc, không phải tối đa hóa lợi nhuận.

Với mục tiêu trung hạn (3-10 năm): Kết hợp giữa tiết kiệm và đầu tư. Bạn có thể tìm hiểu về quỹ mở, quỹ ETF hoặc danh mục đa dạng. Ngoài ra, trái phiếu chính phủ hoặc trái phiếu doanh nghiệp chất lượng cao cũng có thể là lựa chọn cân bằng giữa an toàn và lợi nhuận.

Với mục tiêu dài hạn (trên 10 năm): Tập trung vào các kênh tăng trưởng như cổ phiếu, quỹ ETF chỉ số hoặc quỹ đầu tư. Trong dài hạn, tài sản tăng trưởng có thể giúp tăng sức mua tốt hơn tiền mặt, nhưng vẫn có biến động và không đảm bảo lợi nhuận.

Bước tiếp theo

Khi bạn biết tách tiền theo thời gian, bạn đã đi qua một bước rất quan trọng trong hành trình đầu tư: hiểu rằng không phải khoản tiền nào cũng nên được đầu tư theo cùng một cách.

Bước tiếp theo trong Tekoversity by teko là phân biệt giữa đầu cơ và đầu tư dài hạn. Đây là bài học giúp bạn hiểu sự khác nhau giữa việc chạy theo biến động ngắn hạn và xây dựng tài sản có kỷ luật theo thời gian.

Đọc tiếp: Đầu cơ hay đầu tư dài hạn? Tư duy đúng cho người mới bắt đầu

Nội dung này mang tính giáo dục tài chính cá nhân, không phải lời khuyên đầu tư cá nhân hóa. Trước khi đầu tư, bạn nên cân nhắc mục tiêu, thời gian đầu tư, khả năng chịu rủi ro và tình hình tài chính của mình.