Quản lý tài chính cá nhân: ưu tiên trả nợ hay bắt đầu đầu tư?

Trả nợ hay đầu tư trước? Câu trả lời phụ thuộc vào lãi suất nợ, quỹ khẩn cấp, mức độ ổn định của thu nhập và khả năng chịu rủi ro của bạn.

Nợ lãi cao nên ưu tiên xử lý: Với lãi suất 15-30%/năm, tiền trả nợ giúp bạn giảm ngay một chi phí chắc chắn. Trong khi đó, lợi nhuận đầu tư chỉ là kỳ vọng và luôn đi kèm rủi ro.

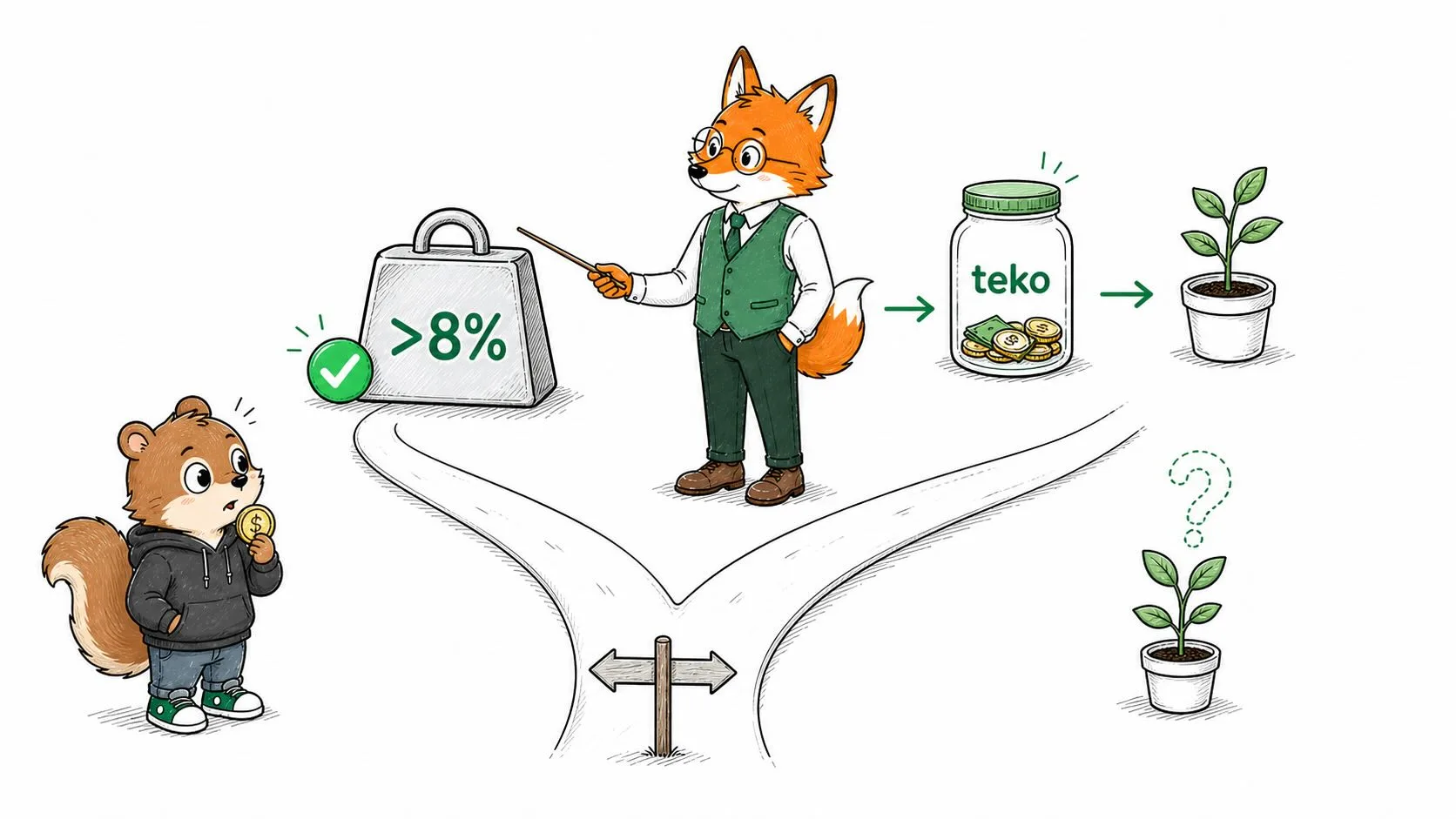

Dùng lãi suất để ra quyết định: Nợ lãi cao trên 8% thường nên được ưu tiên trả trước; nợ lãi thấp dưới 7% có thể cân nhắc vừa trả vừa đầu tư.

Bài học tiếp theo: Sau khi biết cách ưu tiên giữa trả nợ và đầu tư, bạn nên học tiếp về đầu tư thông minh để hiểu cách khớp mục tiêu 2-5-10 năm với thời gian, rủi ro và loại tài sản phù hợp.

Bản chất của việc trả nợ và tích lũy tài sản

Bạn đang có một khoản nợ, nhưng cũng nghe nói đầu tư sớm sẽ có lợi nhờ lãi kép. Bạn phân vân: "Nên trả nợ trước hay vừa trả nợ vừa đầu tư?"

Tuy nhiên, nếu bạn đang gánh một khoản nợ, câu hỏi đặt ra là: "Tiết kiệm được bao nhiêu từ việc trả nợ" có lớn hơn "có thể kiếm được bao nhiêu từ đầu tư" hay không?

Khi bạn trả nợ, bạn đang giảm phần lãi phải trả trong tương lai. Đây là một khoản lợi khá chắc chắn. Ví dụ, nếu bạn trả hết một khoản nợ có lãi suất 20%/năm, bạn đang tránh được chi phí lãi vay 20%/năm trên khoản nợ đó.

Vì vậy, với người mới, trả nợ và đầu tư không nên được nhìn như hai lựa chọn cảm tính. Hãy nhìn chúng qua lãi suất, rủi ro và mức độ an tâm của bạn.

Ví dụ từ chiếc xe máy trả góp

Hãy nhìn vào một ví dụ rất phổ biến tại Việt Nam: Vay mua xe máy trả góp. Giả sử bạn vay 30 triệu đồng với lãi suất 20%/năm từ một công ty tài chính.

Nếu bạn mang tiền đi đầu tư: Thị trường chứng khoán có thể tạo ra lợi nhuận trong dài hạn, nhưng mức lợi nhuận không cố định, có năm tăng và có năm giảm.

Nếu bạn dùng tiền trả nợ: Bạn chắc chắn tiết kiệm được 20% lãi suất.

Trong trường hợp này, việc đầu tư khi vẫn gánh nợ 20% giống như việc bạn đang cố gắng múc nước đổ vào một chiếc xô bị thủng đáy. Hãy ưu tiên vá "lỗ thủng" trả nợ trước khi muốn đổ thêm nước vào xô.

Cách so sánh lãi suất nợ và lợi nhuận kỳ vọng

Để ra quyết định dễ hơn, bạn có thể dùng lãi suất nợ làm điểm so sánh. Mốc 7-8%/năm chỉ nên được xem là một ngưỡng tham khảo, không phải quy tắc cố định cho mọi người.

Nợ lãi cao trên 8%/năm: Các khoản như vay tiêu dùng, thẻ tín dụng hoặc mua hàng trả góp thường nên được ưu tiên xử lý trước, vì chi phí lãi vay có thể tăng nhanh và gây áp lực lên dòng tiền.

Nợ lãi thấp dưới 7%/năm: Các khoản vay ưu đãi, vay người thân không lãi hoặc vay mua nhà với lãi suất thấp có thể được cân nhắc song song với tiết kiệm, quỹ khẩn cấp hoặc đầu tư dài hạn.

Vùng cần cân nhắc từ 7-8%/năm: Nếu lãi suất nợ ở mức trung bình, quyết định phụ thuộc vào tâm lý, độ ổn định thu nhập, quỹ khẩn cấp và mục tiêu tài chính của bạn.

Điểm quan trọng không phải là một con số tuyệt đối, mà là hiểu rằng lợi nhuận đầu tư không chắc chắn, còn lãi vay là chi phí bạn phải trả theo hợp đồng.

Ghi chú: Lãi suất thẻ tín dụng, vay tiêu dùng hoặc mua hàng trả góp có thể khác nhau tùy ngân hàng, công ty tài chính, sản phẩm, thời điểm áp dụng và điều kiện khách hàng. Người vay nên kiểm tra biểu phí, lãi suất, lãi phạt và tổng chi phí vay trên website chính thức hoặc trong hợp đồng trước khi quyết định.

Lộ trình 5 bước đối phó với nợ cho người mới

Đừng để nợ làm bạn hoảng loạn. Hãy đi theo thứ tự rõ ràng.

Bước 1: Xây quỹ khẩn cấp cơ bản: Để dành đủ 1 tháng chi phí (khoảng 5-10 triệu VNĐ) tùy hoàn cảnh. Khoản này để riêng, không đụng vào.

Bước 2: Liệt kê các khoản nợ: Viết ra giấy từng khoản nợ kèm lãi suất. Xác định đâu là nợ lãi cao cần xử lý ngay.

Bước 3: Tập trung trả nợ lãi cao nhất: Dùng toàn bộ tiền nhàn rỗi sau khi trừ phí sinh hoạt để thanh toán khoản nợ có lãi suất cao nhất trước (phương pháp Avalanche). Mục tiêu là giảm chi phí lãi nhanh nhất.

Bước 4: Hoàn thiện quỹ khẩn cấp: Sau khi xóa xong nợ lãi cao, hãy nâng quỹ khẩn cấp lên 3-6 tháng chi phí sinh hoạt.

Bước 5: Bắt đầu đầu tư: Khi nợ đã trong tầm kiểm soát và có lớp đệm an toàn, bạn đã sẵn sàng để sở hữu tài sản và đầu tư dài hạn.

Bước tiếp theo

Trả nợ và đầu tư không phải hai con đường đối lập. Điều quan trọng là đi đúng thứ tự: có lớp an toàn tối thiểu, xử lý các khoản nợ lãi cao, rồi mới dùng tiền nhàn rỗi cho mục tiêu dài hạn.

Bài học tiếp theo trong Tekoversity by teko là “Đầu tư thông minh theo thời gian”. Bài này giúp bạn hiểu cách khớp mục tiêu tài chính với thời gian, mức rủi ro và loại tài sản phù hợp.

Đọc tiếp: Đầu tư thông minh theo thời gian: Chiến lược khớp mục tiêu 2-5-10 năm

Nội dung này mang tính giáo dục tài chính cá nhân, không phải lời khuyên đầu tư cá nhân hóa. Trước khi đầu tư, bạn nên cân nhắc mục tiêu, thời gian đầu tư, khả năng chịu rủi ro và tình hình tài chính của mình.